Akuntansi keuangan menengah 1

Oleh kelompok 1

Nama : IndarWati

Nim : 2003013

Dosen pengampu : Ibu Purwati widiastuti🙏

Akuntansi keuangan menengah 1

Oleh kelompok 1

Nama : IndarWati

Nim : 2003013

Dosen pengampu : Ibu Purwati widiastuti🙏

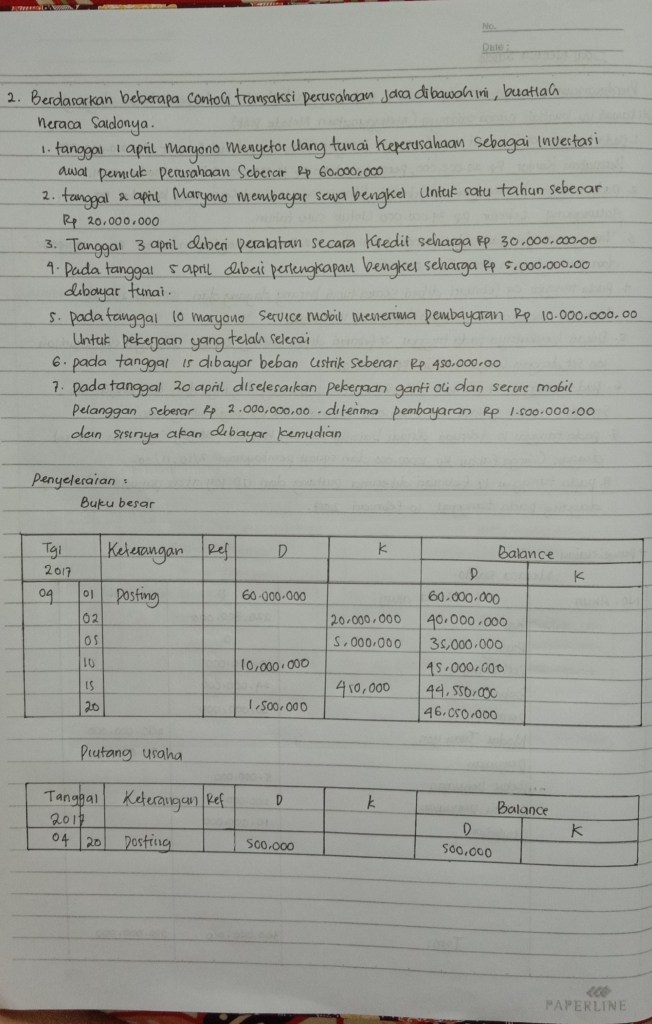

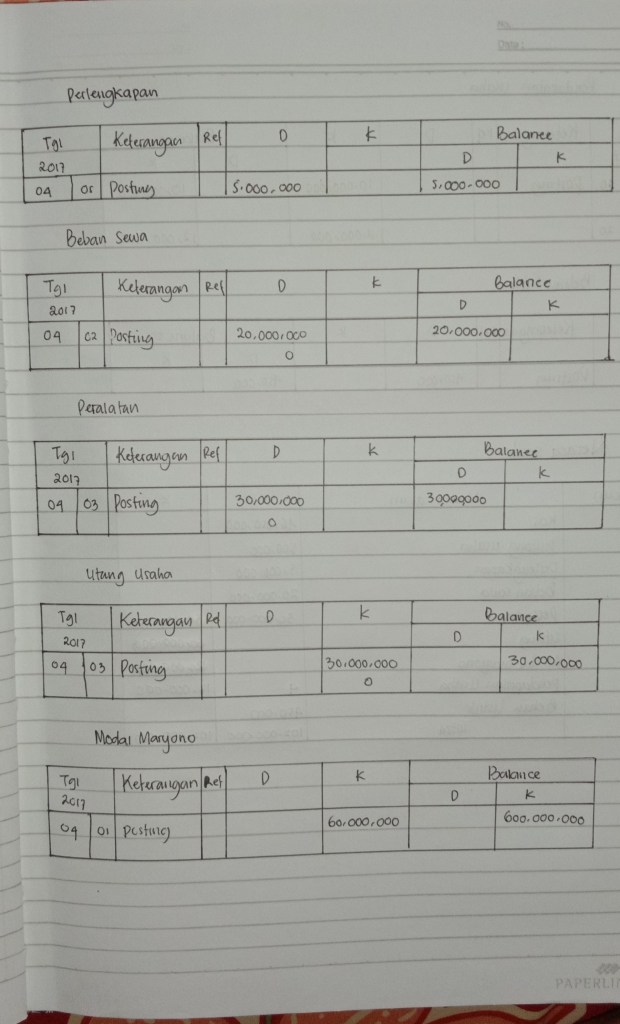

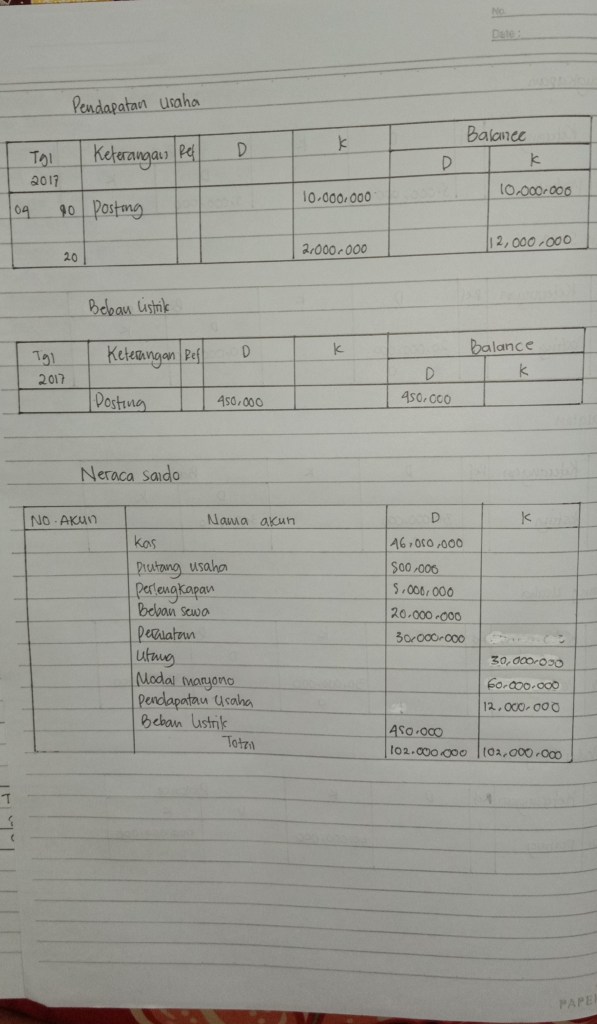

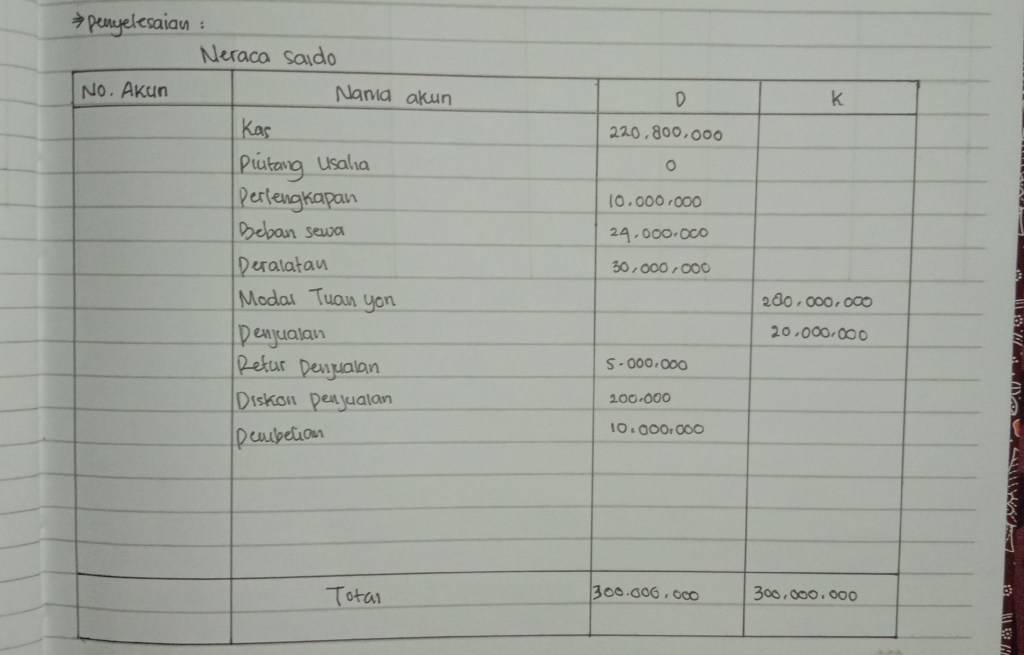

Contoh soal Neraca saldo III

Keterangan : Dalam contoh neraca saldo PT. Bintang, keseimbangan antar debit dan kredit diperlihatkan pada jumlah Rp 950.000,00. Saldo-saldo akun diambil dari akun yang bersangkutan di buku besar. Misalnya saldo debit akun kas dalam neraca saldo sebesar Rp 543.000,00 adalah merupakan saldo akun tersebut di buku besar.

Sekian dan terimakasih 😇

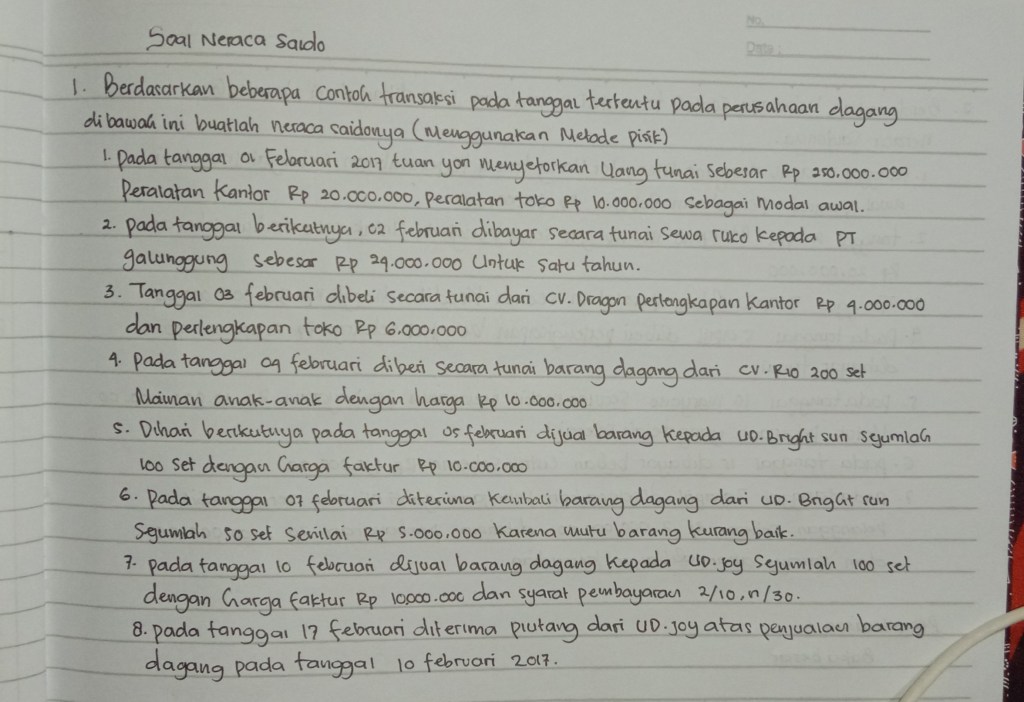

Contoh soal neraca saldo II

Contoh soal neraca saldo I

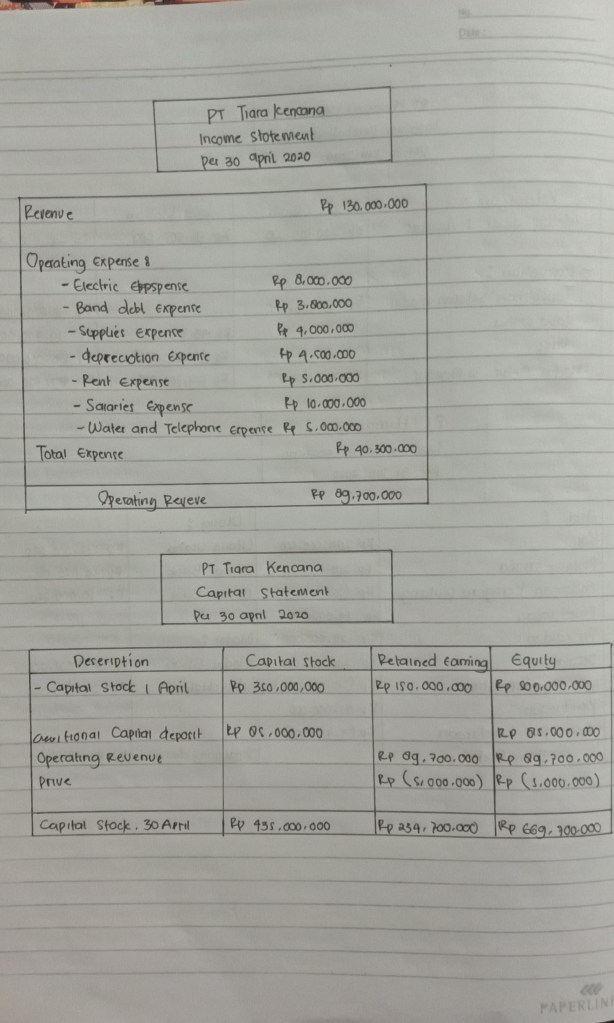

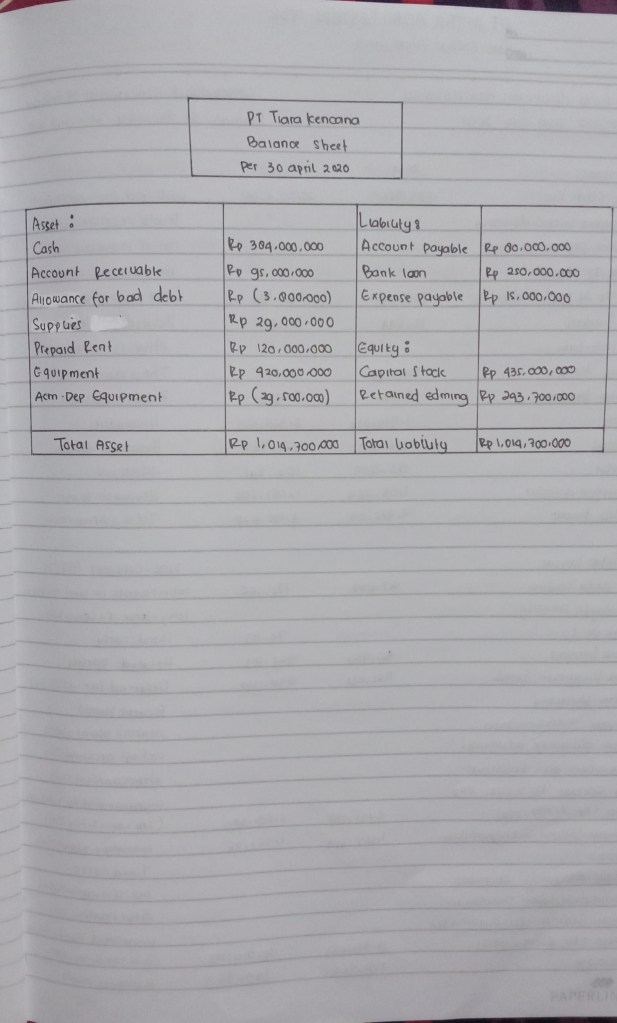

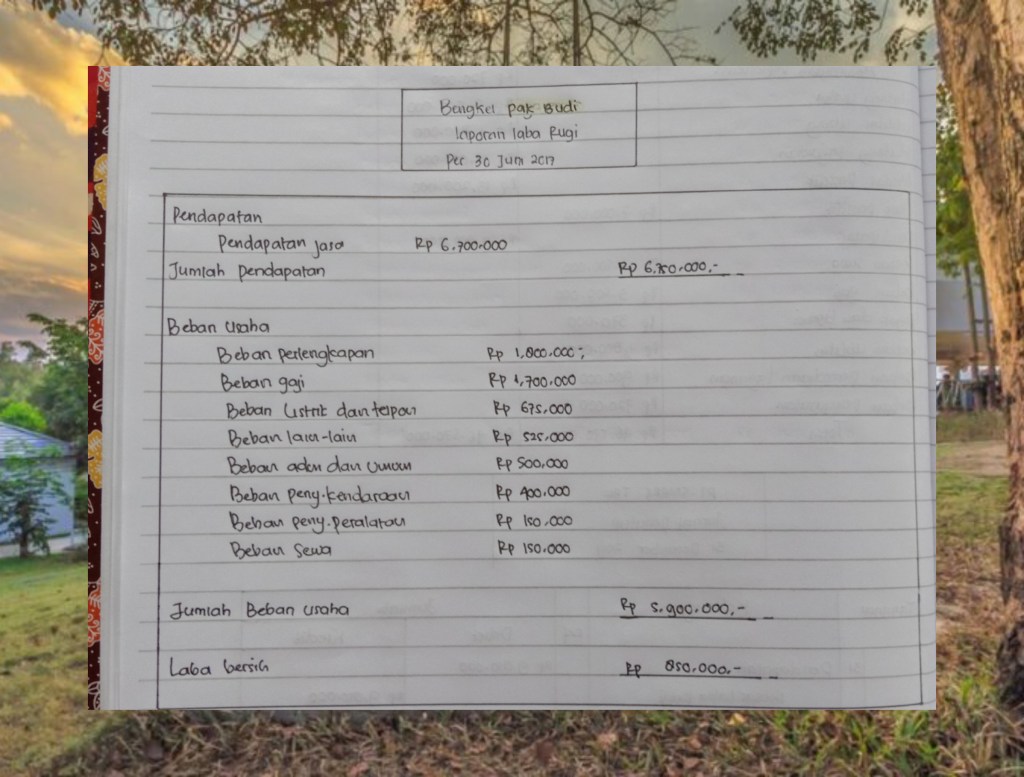

Praktik laporan keuangan III

Dosen pengampu ibu purwati Widiastuti

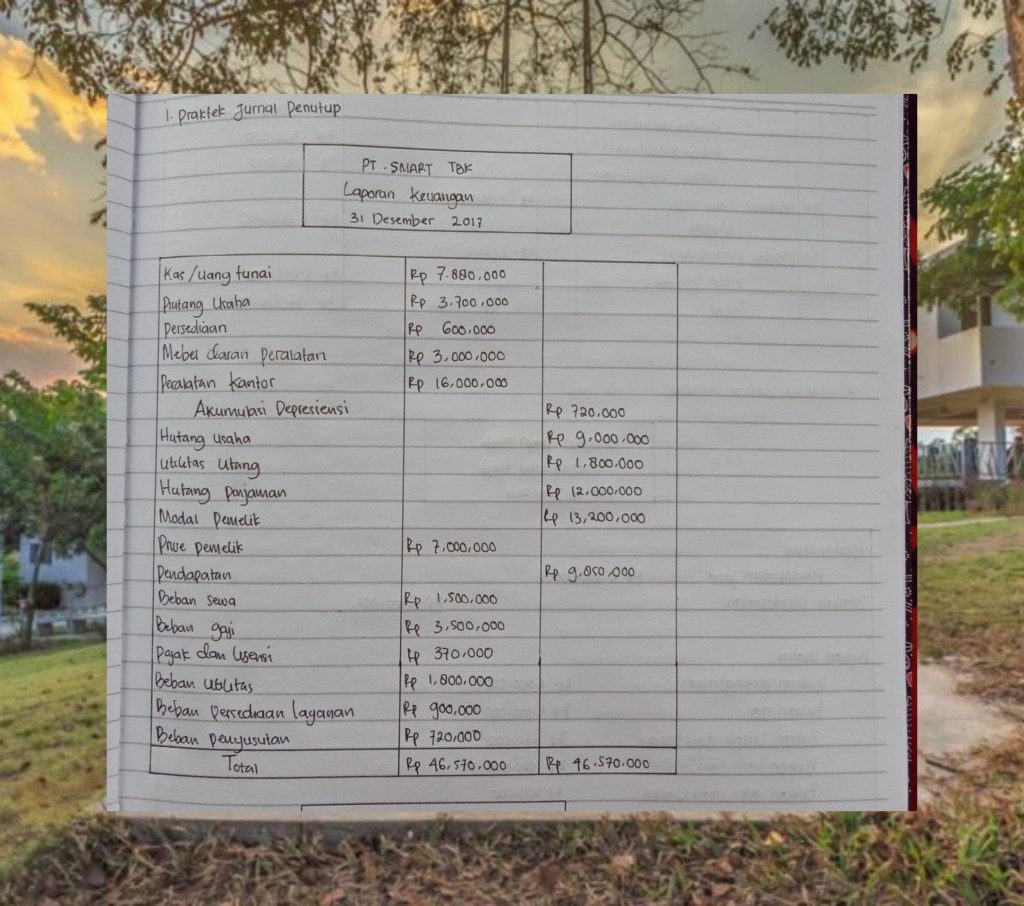

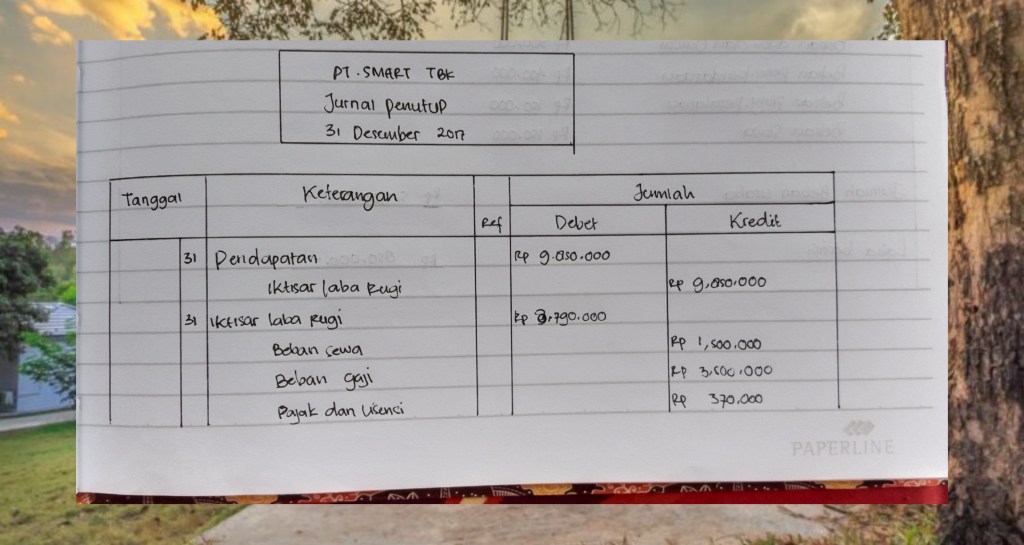

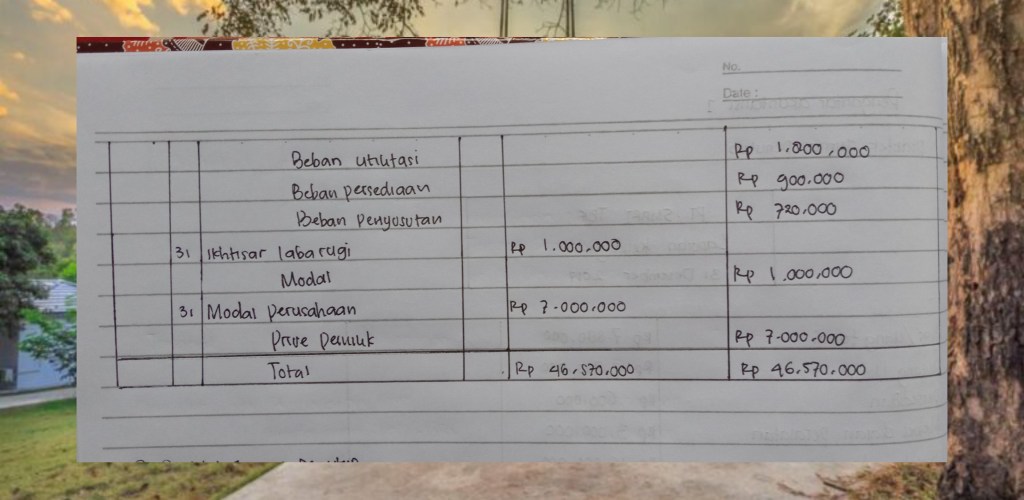

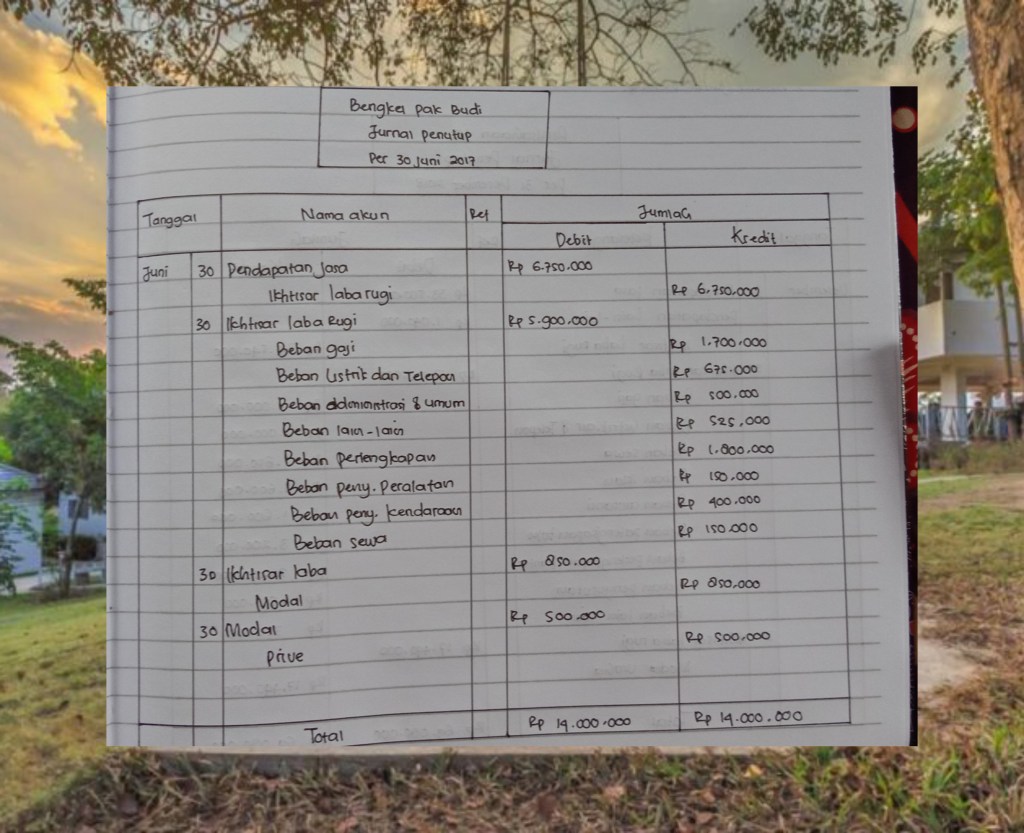

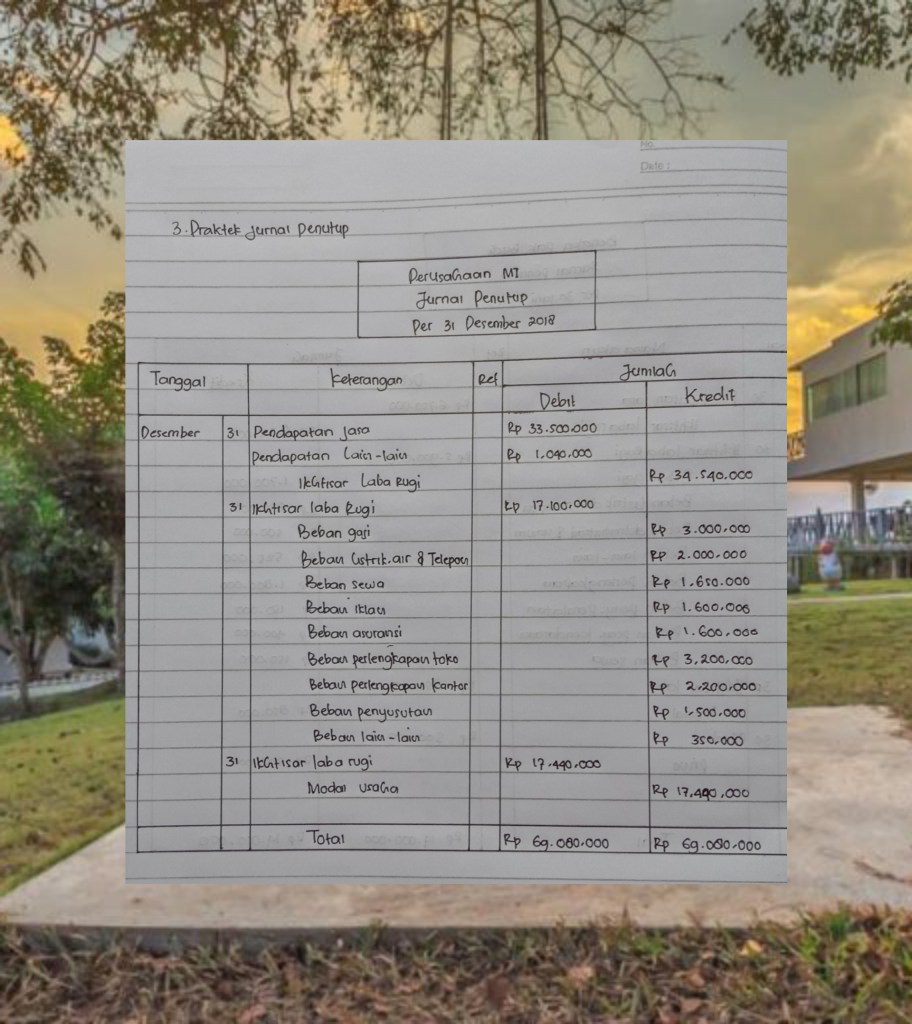

Membuat jurnal penutup

Membuat jurnal penutup 2

Membuat jurnal penutup 1

Dosen pengampu ibu purwati Widiastuti

1.Apa saja akun yang harus ditutup pada jurnal penutup?

Jawab : Akun-akun yang harus ditutup dalam Jurnal Penutup adalah akun-akun nominal dari kolom laba rugi meliputi pendapatan dan beban. atau in short kita bisa mengambil akun-akun yang terdapat pada laporan laba rugi pada neraca lajur.

2. Kapan terjadinya penutupan saldo akun?dan mengapa?

Jawab : Penutupan saldo ini terjadi di akhir periode akuntansi, seperti namanya jurnal penutup. Penutupan ini karena akun-akun nominal harus ditutup dan di 0 kan saldonya agar pencatatan pada periode akuntansi selanjutnya saldo-saldo ini mulai dari awal kembali.

3. Apa saja langkah² yang perlu diperhatikan dalam membuat jurnal penutup?

Jawab : Menutup Akun Pendapatan dengan memindahkan saldo setiap Akun Pendapatan ke Akun Ikhtisar Laba Rugi. Menutup Akun Biaya dengan memindahkan saldo setiap Akun Biaya ke Akun Ikhtisar Laba Rugi. Menutup Akun Laba Rugi dengan memindahkan saldo Akun tersebut ke Akun Modal.

4. Jurnal penutup atau closing Entries ini dapat kita gunakan supaya akun nominal bersaldo nol..nah mengapa kita harus membuat akun akun nominal tersebut menjadi bersaldo nol rupiah?

Jawab : penutupan akun-akun menjadi 0 bertujuan untuk memudahkan perusahaan melihat jumlah akun biaya dan pendapatan di akhir periode sebagai perbandingan untuk melihat kinerja perusahaan dari tahun-tahun sebelumnya. Selain itu membuat akun menjadi 0 juga bertujuan untuk menutup periode akuntansi terkait dan sebagai tanda penutupan periode akuntansi yang selanjutnya akan 0 kembali di periode akuntansi selanjutnya.

5. dalam video 1 dijelaskan bahwa tujuan jurnal penutup adalah menutup saldo akun nominal dan juga agar saldo modal sesuai dengan akhir periode tolong jelaskan maksudnya ?

Jawab : Berdasarkan apa yang saya tahu dalam mempelajari Jurnal penutup, maksud penutupan akun nominal yang terdiri dari pendapatan dan biaya, dan juga akun modal untuk menunjukkan modal agar sesuai dengan akhir periode adalah pendapatan dan beban mempengaruhi jumlah modal. Pendapatan menambah modal yang kita miliki sedangkan beban mengurangi modal yang kita miliki. Dalam laporan lainnya seperti laba rugi memang dirinci dari beban dan pendapatan, namun perusaaan tidak benar-benar mengetahui jumlah modal yang sebenarnya pada akhir periode ketika sudah terpengaruh akun pendapatan dan biaya

Dosen pengampu ibu purwati Widiastuti

Jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal sementara. Akibat penutupan ini, saldo akun-akun tersebut akan menjadi 0 (nol) pada awal periode akuntansi. Akun yang ditutup adalah akun nominal dan akun pembantu modal.

Jurnal penutup digunakan untuk menutup beberapa akun yaitu pendapatan, beban, ikhtisar laba/rugi, dan prive. Jurnal penutup juga dapat didefinisikan sebagai entri jurnal yang dibuat pada akhir periode akuntansi untuk mentransfer saldo berbagai akun sementara atau akun nominal ke akun permanen dalam buku besar.

Jurnal penutup dibuat ketika laporan keuangan tahunan selesai disusun. Hal ini untuk memastikan bahwa setiap akun pendapatan dan pengeluaran memiliki saldo 0 (nol) untuk memulai siklus akuntansi berikutnya yaitu periode baru dalam sebuah perusahaan.